A margem de contribuição é uma das principais métricas de um negócio, sendo responsável direto por validar a saúde de uma venda.

No ano de 2019, pouco mais de 4/5 de todo o varejo brasileiro, não possuía conhecimento de suas margens e nisso, entramos em um – melhor, vários – problema(s).

Vender e ter a sensação de que a loja não está gerando tantos frutos quanto esperados… Não conseguir pagar as contas… E até não saber a viabilidade do empreendimento são sintomas de que a sua margem de contribuição unitária e total precisam ser revisadas com urgência.

Se você busca saber mais sobre essa poderosa métrica e como utilizá-la na sua estratégia, leia este artigo até o final. Venha comigo!

O que é a Margem de Contribuição?

Para começarmos todo o processo de aprendizado, precisamos partir de um ponto de descoberta e acredito que até esse momento, estamos no meio dessa fase.

Eu quero te ajudar e uma das formas que aprendi para assimilar o conhecimento é entender o significado de um determinado termo.

E nessa linha de raciocínio, quero que olhe a figura abaixo e depois vamos analisar a palavra composta “Margem de Contribuição”, separando cada termo.

Te prometo que, depois de entender o significado desse termo, você compreenderá como ninguém o seu significado e objetivo dentro do negócio.

Vamos dissecar o significado de cada palavra:

- Margem: Borda.

- Contribuição: Ação de contribuir.

O termo “borda” pode ser interpretado como uma proteção aplicada em cima dos gastos com a mercadoria.

Enquanto que a “contribuição” representaria o pagamento dos custos fixos e geração do lucro líquido.

Logo a margem de contribuição é um tipo de lucro, chamado de lucro bruto, obtido pela diferença entre a receita obtida na venda de um ou mais produtos e os seus respectivos custos e despesas variáveis.

Fórmula da Margem de Contribuição

Agora que entendemos o conceito desse indicador, precisamos entender a sua fórmula.

Ela é bem simples, veja:

MC = PV – CV

Onde:

- MC – Margem de Contribuição;

- PV – Preço de Venda;

- CV – Custo variável do produto;

Mais a frente nesta conversa, vou explicar um pouco melhor sobre as diferenças entre a margem de um produto, chamada de margem de contribuição unitária e a margem de uma empresa, chamada de margem de contribuição total.

Neste momento, quero apenas lhe apresentar o conceito desse indicador.

Conceito da Margem de Contribuição

Agora, de uma forma mais geral, temos que:

A margem de contribuição é o quanto vai “sobrar” do seu preço de venda, após a subtração dos custos e despesas variáveis (custos da venda, matéria-prima, tributações) do produto, esse valor será o lucro bruto da venda e deve ser usado para quitar os custos e as despesas fixas.

Na figura abaixo, será possível ver que 50% do preço de venda dessa camisa é a borda responsável por pagar contas, salários, etc…

Logo, para cada unidade vendida dessa camisa, a/o empresária(o) terá R$10 para contribuir para o pagamento de custos fixos.

Igual à figura daquele quadro em branco que te mostrei.

Onde a tela em branco seriam os custos e despesas variáveis do produto e a moldura seria a margem de contribuição e juntos, teríamos o preço de venda.

Qual é a importância da margem de contribuição nos negócios?

No varejo, os empresários que negligenciam a precificação de produtos acabam sentindo os efeitos nas suas vendas e resultados.

Com a margem de contribuição, não poderia ser diferente, esta métrica também é uma poderosa metodologia de formação de preços e instrumento de análises.

Impacto nos Indicadores Financeiros

Como vimos, esse indicador será o responsável por pagar as suas obrigações do mês, além de gerar caixa dentro da loja.

Por conta da fácil visualização de quanto cada preço de venda vai contribuir nas contas do final do mês, é possível definir metas condizentes com a realidade do empreendimento e claro, controlar os indicadores.

EXEMPLO: João é varejista e possui obrigações inegociáveis todo mês de R$5.000,00.

Pergunta: Qual o montante de lucro bruto (margem de contribuição) capaz de pagar essas contas e começar a ver a cor do dinheiro?

Se você respondeu exatos R$5.000,00, está correto!

Chamamos essa quantia de capital responsável por zerar os custos totais da empresa de ponto de equilíbrio operacional (PEO).

Se nesse exemplo, João decidisse realizar comissões aos seus vendedores, uma meta mínima que ele poderia desdobrar entre sua equipe seria R$5.000,00.

A partir desse valor, ele poderia distribuir entre os seus colaboradores…

Consegue perceber a previsibilidade que ganhamos ao utilizar essa métrica dentro da gestão?

Ao final desse artigo, vou te mostrar como usar a margem de contribuição para calcular o quanto você precisa para pagar todas as contas – o ponto de equilíbrio operacional.

Não caia na vaidade

Para visualizarmos o impacto da margem de contribuição nos seus resultados finais, vamos fazer um DRE (Demonstrativo de Resultados) fictício.

| DRE | Ano 2021 |

|---|---|

| Receita Operacional Bruta | 100.000,00 |

| ▶ Deduções (Impostos, Devoluções..) | -20.000,00 |

| Receita Operacional Líquida | 80.000,00 |

| ▶Custos e Despesas Variáveis | -60.000,00 |

| Lucro Bruto (Margem de Contribuição) | 20.000,00 |

| ▶ Custos e Despesas Fixas | -50.000,00 |

| Lucro Operacional | -30.000,00 |

Através desse DRE fictício, podemos perceber que a margem do negócio não vai tão bem, com apenas 20% de contribuição para as despesas fixas.

Nisso, vemos um prejuízo de R$30.000,00 nas vendas, mesmo com um faturamento de R$100.000,00…

Não é a toa que tratamos o faturamento e número de vendas como vaidade. Não é possível saber a real situação financeira através da quantidade de pedidos feitos.

Com isso, podemos analisar dados e traçar planos de ação que auxiliem a empresa rumo a recuperação financeira.

No próximo assunto, vou falar dos cálculos e te mostrar formas de interpretar as margens dentro da sua loja.

Como calcular a margem de contribuição?

Nesse ponto do post, você já deva saber que a essa métrica é a diferença entre preço de venda e custos variáveis.

A nível de visualização, temos a sua fórmula:

Margem de Contribuição (R$) = Preço de venda – Custos e despesas variáveis

Para encontrarmos o percentual de cada venda que é lucro bruto, basta seguir o cálculo:

IMC = Índice Margem de Contribuição = (Margem de Contribuição / Preço de venda)*100

O índice da margem de contribuição pode ser calculado sobre a receita bruta ou o preço de venda.

Dividimos esse tipo de margem em unitária e total, conceitos que iremos abordar logo a frente.

Calculando a margem de contribuição na prática

Visualize o seguinte exemplo: João queria saber a viabilidade de vender um determinado produto a um certo preço. Dados:

- Preço de venda atual: R$10,00;

- Atributos, custos da venda e da mercadoria: R$7,00;

- Quantidade vendida no mês: 100 unidades.

Utilizando a fórmula, temos:

- Margem de contribuição unitária: R$3,00;

- IMC: 30%;

- Lucro bruto da comercialização do produto: R$300,00.

Analisando a margem de contribuição

Agora, chegamos na minha parte preferida do processo de precificação, as análises!

A margem de contribuição unitária foi de R$3,00 para cada venda.

Em outras palavras, cada unidade vendida desse produto vai contribuir com R$3,00 no pagamento de despesas e custos fixos.

Em casos como esses, você precisa adotar uma estratégia de vender em larga escala, para suprir conseguir pagar todos os custos fixos da empresa (aguarde que vou te mostrar como fazer).

Vamos à próxima análise!

Um IMC de 30% significa que todos os 70% restantes do preço de venda são custos variáveis.

Ou seja, pagamos R$7,00 para vender um produto à R$10,00.

E isso é perigoso.

Quanto mais apertada for a margem, mais riscos o negócio pode ter.

Chegamos na última análise!

Gerar R$300,00 de lucro bruto com um produto no mês é pouco.

Em outras palavras, esse produto vai contribuir com apenas R$300,00 no pagamento das suas obrigações do mês.

E muito provavelmente não vai sobrar dinheiro para retornar à empresa.

Existe uma margem de lucro ideal para um negócio?

A resposta dessa pergunta é simples: ela não é estática, variando de produto a produto e de negócio a negócio.

Podendo variar com o tempo, concorrência e mercado.

A margem de contribuição pode ser influenciada por canais de venda, impostos, custos, preço praticado e tudo isso por mudar.

A sua margem ideal vai vir da seguinte pergunta: Quanto de lucro você quer no final do mês?

Quando falamos de precificação, estamos buscando atingir um resultado e esse objetivo financeiro deve ser criado por você!

Partindo desse ponto, verificamos se a margem consegue pagar todas as despesas e se a mesma também consegue te dar o lucro objetivado.

Qual é a diferença entre margem de contribuição unitária e total?

A margem de contribuição unitária se refere à uma venda ou produto e total se refere à margem global da empresa.

A margem total representa a média ponderada do faturamento ou simplesmente a subtração de todos os custos e despesas variáveis da receita total, a nível empresa.

EXEMPLO: Marcela atua em um nicho muito específico, ela comercializa dois produtos com margens unitárias de 10% e 50%.

Neste exemplo, a empresária faturou R$1.000,00 com a venda desses dois produtos.

Com o produto de margem de 10%, ela conseguiu uma receita bruta de R$700,00.

Enquanto que o segundo item de 50% de margem, obteve R$300,00 de receita.

Vamos ao cálculo:

MT = (700*0.1+300*0.50)/1000 = 0,22 ou 22%

Verificamos que a Marcela conseguiu R$220,00 para pagar os seus custos e despesas do mês, será que ela consegue?

Para se aprofundar um pouco mais no assunto, nós criamos um artigo que ensina e dá mais exemplos sobre como calcular a margem de lucro da empresa, confere lá!

Como precificar um produto através da margem de contribuição?

Ao longo desse artigo, vimos que há dois tipos de margem e possivelmente você tenha ficado com uma dúvida: como eu posso precificar um produto para ter um determinado valor de margem de contribuição?

E é claro, deixe-me esclarecer esse assunto para você!

Há duas formas de precificar um produto para objetivar a margem de contribuição.

A primeira é através da margem objetiva e a segunda é através do lucro nominal objetivo.

Em ambos os casos estaremos definindo um lucro na venda, a diferença é definir se ele será percentual ou nominal.

Nós criamos este artigo para explicar como precificar um produto corretamente, você pode entender mais sobre o assunto e conhecer as fórmulas!

Qual é a relação do Ponto de Equilíbrio Operacional com a Margem de Contribuição?

O cálculo do PEO (ponto de equilíbrio operacional) envolve apenas duas variáveis, a margem de contribuição total e os custos fixos da empresa.

E a sua fórmula é a seguinte:

PEO = Custos Fixos Totais / Margem de Contribuição Total

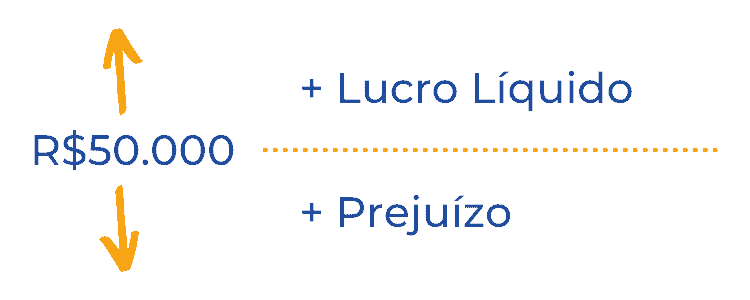

Se uma empresa possui R$10.000 de custos fixos e uma margem total de 20%, temos que para cada R$1,00 que ela faturou, foi capaz de gerar R$0,20 de lucro bruto, temos:

PEO = 10000/0,20 = R$50.000

Com isso, concluímos que a empresa precisará faturar no mínimo R$50.000 para fechar o mês com todos os custos pagos.

Após esse faturamento, ela começará a ter lucro líquido.

Essa imagem abaixo resume bem o que acabei de explicar:

Leia Também: Como Calcular o Ponto de Equilíbrio Operacional

Principais dúvidas sobre a margem de contribuição

Agora que você já sabe mais sobre esse assunto que a maioria do mercado, separei algumas dúvidas que recebemos praticamente todos os dias.

A margem de contribuição é o lucro da venda, utilizado para cobrir o pagamento dos custos fixos.

Para calcular a margem de contribuição, basta subtrair do preço de venda todos os custos variáveis.

A partir da análise da margem de contribuição que é possível saber se uma venda foi lucrativa ou não e em quanto.

A margem de contribuição é o lucro da venda e o markup é um multiplicador aplicado em cima dos custos.

A margem de contribuição ser negativa indica que o produto dá prejuízos para a operação, logo é preciso fazer uma nova precificação ou simplesmente tirar o item do portfólio.

Um estudo de caso sobre precificação e aumento de margem

Quando falamos de precificação, é comum haver dúvidas com relação à margem de produtos.

Como vimos acima, os varejistas que olham com atenção as margens dos seus preços, sempre conseguem extrair um pouco mais de lucro.

E com a Mult Telas, não foi diferente.

Através da formação correta de preços, hipóteses e incrementos marginais, conseguimos aumentar a lucratividade da empresa em 10x.

Provando que um processo de precificação eficiente e apuração de indicadores, é capaz de alavancar a geração de caixa.

A Preço Certo foi essencial na trajetória deste e outros mais de 3000 lojistas.

E você pode conferir esta e muitas outras histórias de sucesso financeiro aqui.

Acompanhe as margens de contribuição dos seus produtos com a Preço Certo

A Preço Certo possui uma funcionalidade capaz de entregar a visão da margem dos seus produtos e pedidos em tempo quase real para cada canal de venda.

No vídeo abaixo, será possível conhecer um pouco mais dessa funcionalidade, confira!

Para conhecer essa e muitas outras funcionalidades da Preço Certo, basta entrar no nosso site e solicitar um contato de um dos nossos consultores!

Para aqueles que ainda não estão prontos para aplicar uma gestão eficaz em seu negócio, nós desenvolvemos uma ferramenta e você pode encontrá-la a seguir.

Bônus: Calculadora de formação de preços

Calcular a margem de contribuição e realizar testes em cima dela(s) é fundamental na gestão.

Para te ajudar na avaliação das margens e precificação, nós desenvolvemos uma calculadora de preços.

Com essa ferramenta será capaz de calcular o preço de venda, como também apurar a margem unitária do seu produto.

Havendo alguma dúvida em relação à utilização da planilha, nós criamos esse artigo explicando com usar a nossa planilha de precificação de produtos.

No mais, aqui está o seu bônus!

Muito bom este artigo,parabéns.

Aqui é a Larissa Helena, eu gostei muito do seu artigo seu conteúdo vem me ajudando bastante, muito obrigada.

Gostei do conteúdo. Muito bem explorado. Parabéns!

Conteúdo muito bom! 🙂

Excelente conteúdo, ajudou demais! Obrigada e sucesso!

Obrigada pela ótima explicação! ficou bem mais claro agora!

Mito fácil de compreender valeu obrigado.

Impressionante como você explicou bem, obrigada!

Obrigado Lorena! Ficamos felizes que gostou 😀

Cara que artigo é esse, muito bom, olhe que já venho pesquisando sobre o assunto faz um tempo, mas conteúdo como esse teu material não tem!

Obrigado Jean! Ficamos bastante felizes ao ler o seu comentário 🙂

Excelente!

Quem é o autor deste artigo? Lucas Souza?

Gostaria de citá-lo na bibliografia de um trabalho acadêmico.

Olá Jéssica, tudo bem?

Sou eu mesmo 🙂

Muito boa explicação, parabéns.

Obrigado Alexandro!

Esse artigo ficou incrível. Muitíssimo obrigada, vai me ajudar muito. Sou iniciante no E-commerce, e comecei do zero sem saber nada e estudo todos os dias tudo que é necessário aprender para fazer meu negócio crescer de forma saudável. Obrigada por compartilhar esse conhecimento tão útil e precioso para nós empresários e empreendedores .

Obrigado Lúcia! Fico muito feliz demais em ler o seu feedback 🙂

Conte conosco nessa jornada!

Parabéns, Lucas. Excelente conteúdo!

Estou “maratonando” o site inteiro neste momento. As informações são claras, objetivas e diretas: vou lendo, anotando e montando as planilhas. Meu medo era abrir um negócio, quebrar em 2 anos e virar estatística

Criar o mix de produtos para minha loja estava sendo um pesadelo: são milhares de itens disponíveis, centenas de categorias diferentes. Como devo escolher? Qual critério utilizar? Agora tenho um instrumento prático: a margem de contribuição. Posso estabelecer um patamar mínimo e eliminar tudo que estiver abaixo. O que era nebuloso de repente ficou claro

Grato pelo trabalho!

Sou eu quem agradeço pelo reconhecimento!

Fico muito feliz que agora as coisas estão mais clara para você 🙂

Um abraço e muito sucesso!

Primeiramente parabéns pelo artigo, aqui tem uma verdadeira aula de finanças… só queria saber como encontrar a margem de contribuição total quando se tem muitos skus ?

Obrigado Thiago!

Você pode calcular retirando todos os custos variáveis do seu faturamento ou analisando a margem de cada produto e fazer uma média ponderada dessas margens.

Muito bom esse artigo, mas fiquei com uma duvida sobre o IMC – indice de margem de contribuição.

Gostaria de saber qual forma de calcular o indice é correta:

Seria o valor da margem de contribuição / receita bruta ou

seria o valor da margem de contribuição / receita liquida ?

O índice é calculado sobre a receita bruta, ou seja, sobre o faturamento da empresa caso esteja analisando a margem total ou sobre o preço de venda caso esteja analisando a margem unitária.

Ótimo artigo!

Parabéns!